如图1所示,西安价格由2019年年初价格的最低点3700元/吨开始,进行半个月的震荡逐步攀升,在二月份涨幅较为明显。二月份均价为3806元/吨,三月份均价为3875元/吨。从第二季度开始,价格在半个月的时间内冲向顶峰,达到2019年最高价格4190元/吨,此期间内需求较为良好。从高值后需求偏弱,市场价格有所回落。在第二季度后半段,价格弱势运行。从第三季度开始,价格下滑明显,到六月中下旬,价格有所回升;但从七月初开始震荡下行至八月中旬又进入明显下滑阶段。第三季度收尾,价格回落至开年价格3700元/吨,亦为2019年全年最低价。第四季度价格稳中回升,在十二月月初价格回暖,十二月中下旬价格有所回落,为冬储开始做准备。2019年价格收尾至3780元/吨。2019年全年西安均价为3870元/吨,全年有累计四个半月左右的时间,价格处于平均线。2018年与2019年最高价分别为4460元/吨及4190元/吨,相差270;最低价分别为3780元/吨及3780元/吨,相差80。

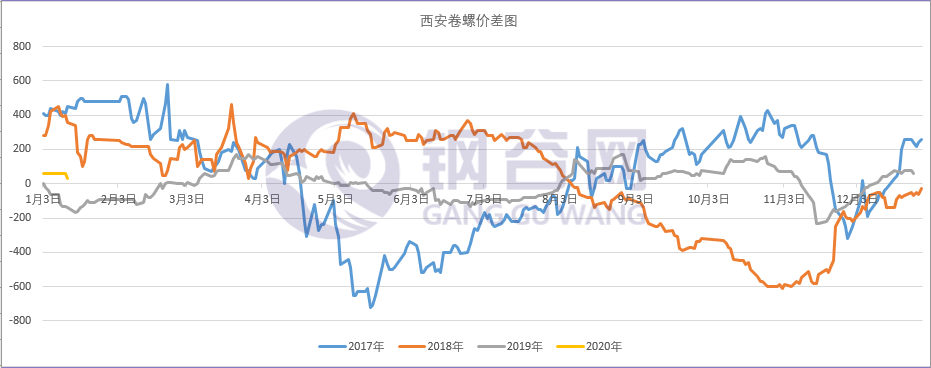

如图2所示,由于今年西安市场行情相对平稳,因此19年西安卷螺价差震荡区间收窄,品种间价差有所收敛,全年整体区间范围在-230——170之间。

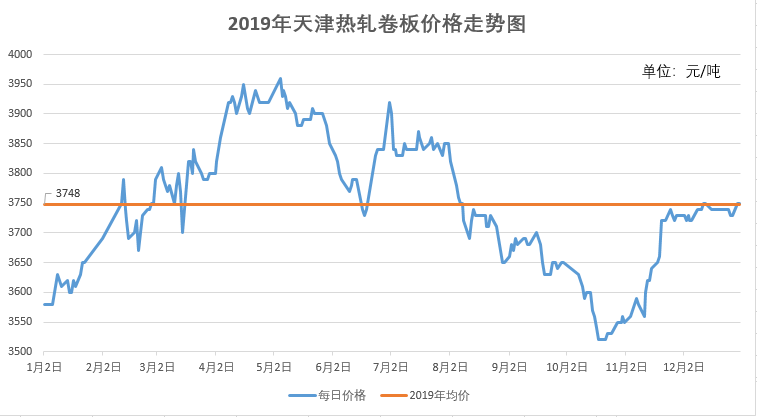

如图3所示,天津热卷价格由年初3580元/吨的价格开始,持续走高。从一月中旬开始至二月中旬,价格上扬,从二月中旬至第一季度结束,价格处于震荡上行阶段。第二季度,价格处于全年最高区间,四月价格直线上升,在五月初攀登至全年价格顶峰3960元/吨,随后小幅震荡下行,在六月中旬达到第二季度中的低点3730元/吨,。随后在第二季度后期价格有有所回升,此次回升是2019年第二次价格较大浮动上涨,为第三季度奠定基础。可惜,由于市场需求及其他多种因素影响,价格在第三季度维持一个月的震荡后,开始下行,下行幅度较大。在第四季度开始,价格持续下行,直至下行至第四季度最低点,同为全年最低点3520元/吨后开始回暖。在十二月月初时,在库存及其他因素影响下,价格开始上涨,涨至该月中下旬,价格出现盘整运行,为冬储做准备。

如图4所示,可看出天津市场上半年行情相对平稳,价差区间较少,在下半年开始,螺纹行情整体下行,导致卷螺价差拉大,在第四季度出现螺纹价格下跌,热卷价格偏强导致再次出现卷螺价差直线上涨,出现全年最高点,全年整体区间范围在-200——190之间。

如图5所示,上海价格由年初3640元/吨开始,震荡下行了半个月后,开始走到全年平均价格3785元/吨之上,二月初本年第一次高于平均价格。随后在第一季度中后期,价格波动较大,第一季度结束前,价格有小幅回调。第二季度开始,价格在几天之内进行大幅上涨,随后进入震荡整理阶段。在五月五日达到年内最高价格4070元/吨,有所下调后又在五月八日再次达到4070元/吨。在再次达到最高峰值后,价格又开始小幅下跌,在五月下旬后整体回调,回调至3760元/吨,达到第二季度的最低点,在第二季度结束前期,价格回暖,在4010元/吨的年内高价位下进入第三季度。但是,第三季度由于库存增幅和市场需求较弱,价格开始震荡下行,至八月二跌至2019年均价;在库存和需求的双重制约下,价格持续低走,至十月二十九日达到年内最低值3510元/吨,随后在十一月一日与十一月十一日再次达到年内最低值。在低值期间内,库存加速消化,市场回暖,价格整体上涨,最后今年收尾至3920元/吨,为第四季度的最高价位。

如图6所示,上半年上海市场行情较为平稳,品种间价差窄幅震荡,在十二月期间,整体价格行情波动较大,导致十二月期间出现了2019年全年的最高峰和最低值,全年整体区间范围在-420-240之间。

如图7所示,广州价格由3860元/吨开始,Z6尊龙app最新版本下载官网第一季度处于震荡运行的阶段,该阶段波动较大,以3840元/吨收尾;第一季度收尾相差20。第二季度随着市场需求的起动及期货影响下,市场价格回暖,涨幅较大,第二季度的价格都在2019年平均线之上,市场行情较好,周转较快。在第二季度结束前,价格有所回落,调整至均线附近,为下一次价格上涨做准备。第三季度初,价格出现大幅拉涨,涨至2019年最高价4080元/吨,到达顶峰后,随之而来的就是价格回调,调整市场,稳定价格,随后库存累增,需求较之前有所减少,价格呈弱势运行。持续震荡弱行至十月中下旬,达到2019年内最低价格3610元/吨。Z6尊龙app最新版本下载官网十一月中旬,经过前期周转,社会库存量减少,市场行情较好,价格一路回暖;至十二月中旬后,价格回落,为冬储做准备,价格2019年收尾至3880。

如图8所示,广州2019年行情相对平稳,品种间价差窄幅震荡;在十一月至十二月期间内,行情出现波动,螺纹大幅上涨,使得价差大幅下跌,跌至年内最低点-1110;随后螺纹价格回落,卷差逐渐恢复正常范围。全年整体区间范围在-1110-(-90)之间。四个重点城市中,广州地区热轧卷板价格一年内未高于螺纹价格一次。

如图9所示,在2019年春节前夕,18城均价低于2019年平均价格,但是有上涨的趋势。第一季度中,价格走势震荡上行;在第二季度初期,上行幅度较大。持续震荡上行至5月初,达到了年内最高峰值4055元/吨。达到顶峰后,由于库存等其他因素影响,价格整体回调。回调至第三季度,开始本年度的第二轮增长,本期增长时间较短(社会库存量还处于年内较大值);随后价格震荡下行。在第三季度,价格还是处于弱势;这段期间库存加速周转,在第三季度中库存从累增的状态中,出现拐点,开始有所下降;下旬达到年内最低价格3593元/吨后,市场开始回暖,各地随着“货少”、“缺货”情况的增多,价格开始2019年内最后一次拉涨,持续涨至2019年年末。从表1可见,全国18城在四月-五月均价为全年最高;-十一月为全年最低价。沈阳为18城最低价格城市,全年均价为3652元/吨;成都为18城最高价格城市,全年均价为3935元/吨z6尊龙凯时。2019年均价收尾至3839元/吨。

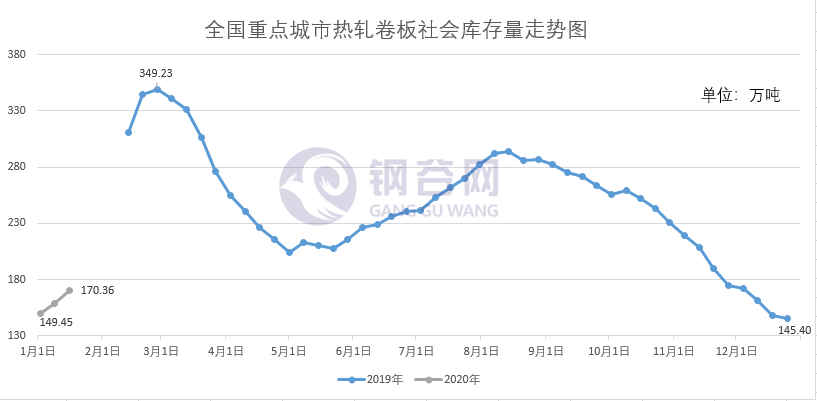

全国24城热卷库存从2月份至12月份,全年最高点位于3月中旬,库存330.78万吨,最低点12月下旬145.40万吨;年减少165.52万吨,年环比-53.24%;七大区域六降一增,其中西北减8.75万吨,降幅50.99%、西南增3.24万吨,增幅16.86%、华中减9.77万吨,降幅41.75%、华北减10.32万吨,降幅39.28%、华东减99.09万吨,降幅64.12%、东北降3.75万吨,降幅40.54%、华南减37.08万吨,降幅60.71%;华东、华南地区库存降幅较大,西南地区库存小幅增加,地区库存小幅变化。造成库存变化的主要原因:1、2-3月份受春节影响,钢厂积极生产,市场大量到货,造成库存累计全年最高点;2、3月中旬4月初z6尊龙凯时,市场需求带动,库存大幅下降,市场现货价格开始回涨,多数市场全年最高价出现在4-5月份;3、6-11月价格开始出现一路下滑,库存是先增后减,11下旬库存已破200万吨,但市场价格虽有回涨,但商家从钢厂订货积极性较差,市场成交一般;4、12月下旬库存已到全年最低点,商家已为冬储开始备货,钢厂也是全线生产。

2019年12月,共计销售各类挖掘机械产品20155台,同比涨幅25.8%。国内市场销量17238台,同比涨幅20.7%。出口销量2917台,同比涨幅66.8%。

2019年,我国汽车产业面临的压力进一步加大,产销量与行业主要经济效益指标均呈现负增长。从月度产销情况变动趋势看,我国汽车产销状况正逐步趋于好转。

2019年,汽车产销分别完成2572.1万辆和2576.9万辆,产销量同比分别下降7.5%和8.2%,产销量降幅比上年分别扩大4.2和5.4个百分点。产销量继续蝉联全球第一。

在需求方面,永安期货年报中提出:从定性的角度来看,谨慎看空房地产,基建谨慎乐观,制造业有望触底反弹,但力度带观察,2020年钢材求仍将保持一定的韧性。供给上看,钢材仍有增产的空间。钢材总体呈供过于求的格局,钢厂利润倾向于压缩,价格重心大概率下移。但由于废钢的供应问题,钢材供给弹性较大,在需求没有出现断崖式下跌的情况下,通过电炉减产以及调低长流程废钢添加量,供给可以较为迅速的匹配需求,钢材价格大概率仍将处于高炉成本以及电炉成本的区间通道中。对于钢材品种间价差,中期看好卷螺价差,主要基于上述的分析,总结如下:

节后第一个月价格分为两个阶段,2月8日之前,市场价格属于稳中有涨,但有价无市,原因:下游终端客户集中正式上班在2月8日之后,市场成交非常少,商家多以观望为主;2月9日之后,在下游陆续开工,市场成交有所增加,但同旺季相比,差距甚大,正常节后的第一个月为过渡期,目前从我这一块了解得到的信息:1、供应方面,热卷钢厂全线月份鞍钢有检修),节后的供应压力很大;2、贸易商方面,多数贸易商还是以远期、托盘为主;贸易商受资金压力,难免有回笼资金现象;3、华东与华南地区供应压力变大,原来山东、辽宁两地资源给华南到货不少,现在广西盛隆鑫热卷的生产对山东、辽宁的价格及资源有所打压,那么山东与东北的资源就会大量流入华东地区;总体我认为,热卷年后的行情,先空涨50-100,有价无市,需求启动,价格下跌,社会库存减少,加上钢厂的检修,预测热卷价格最高点会出现在5月份,但价格今年不会高于往年,整体均价在3600-4000区间运行。