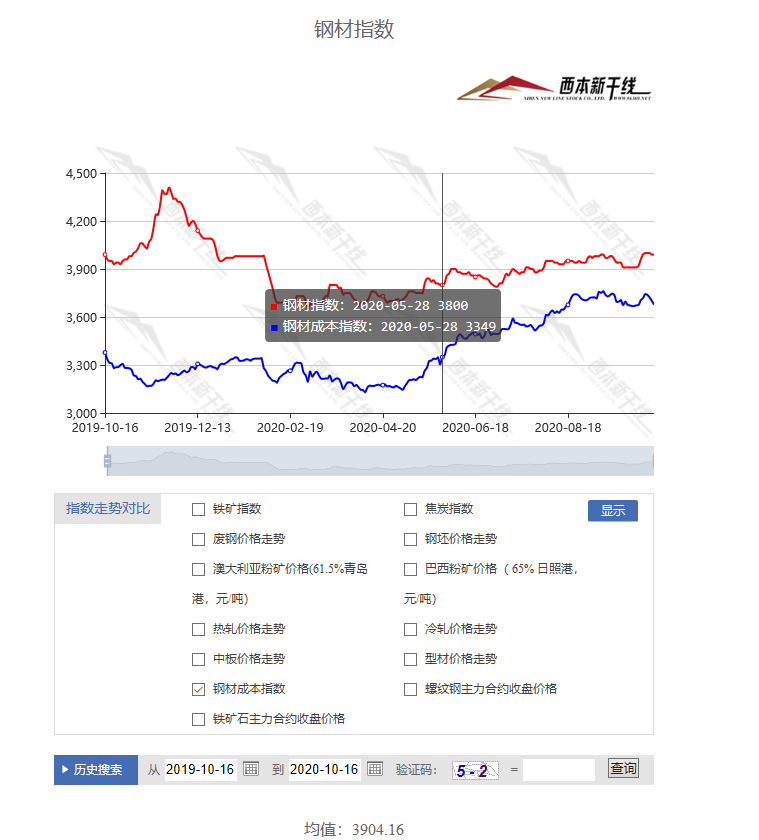

z6尊龙凯时官网z6尊龙凯时官网本期,全国主要市场建筑钢材价格波动不大,其中,东北、西北和华北平稳为主,其他市场先扬后抑。本期西本钢材指数盘整,成本指数环比下跌,表明钢厂利润空间拓展;本周螺纹钢期货区间震荡,对现货市场有心理影响。

元/吨;螺纹钢RB2101合约周五夜盘收在3642元/吨,较上一交易日上涨29元/吨。从全周走势情况看,原料端(铁矿和焦炭)尚未示弱,成材端(螺纹和热卷)被动跟随。回首本期,宏观面消息较为繁杂,原料价格表现不一,螺纹现货价格整理,当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。二、上海市场分析

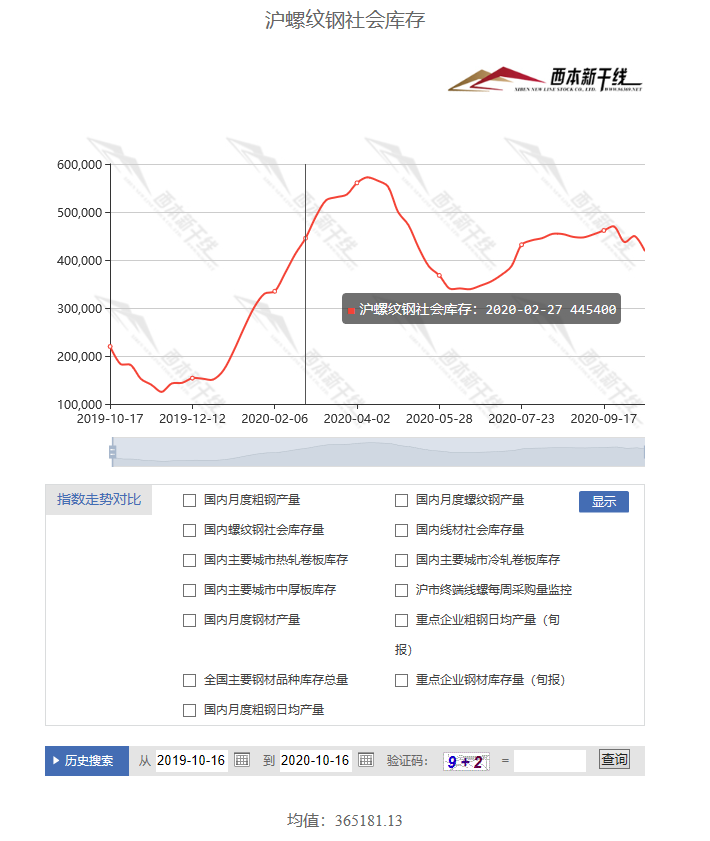

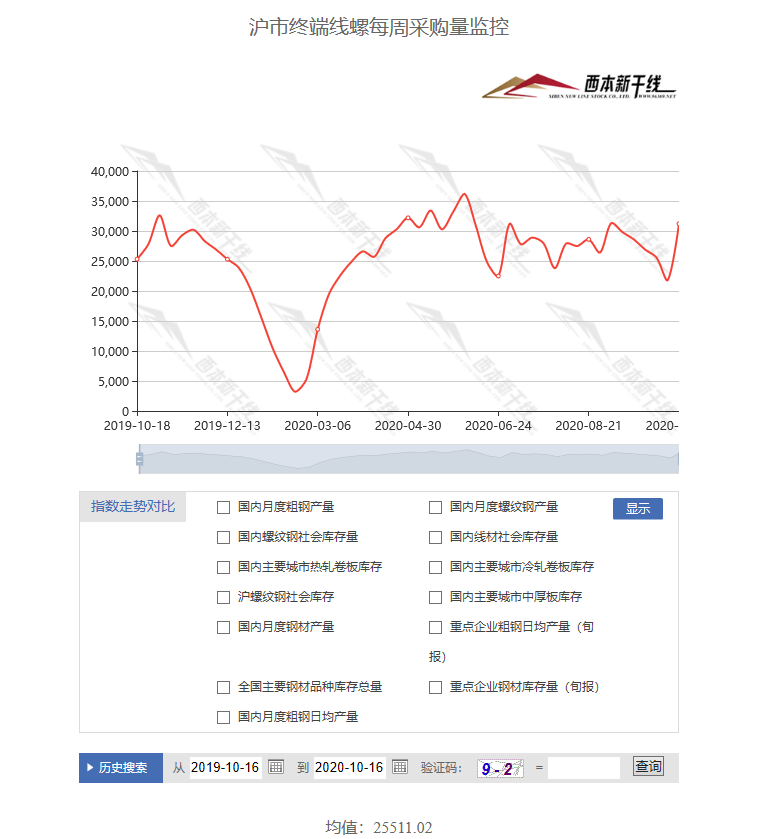

万吨,较上周减少3.16万吨,降幅为7.03%,这是上海地区库存节后首次降库;目前库存量较上年同期(10月17日的21.98万吨)增加19.84万吨,增幅为90.26%,增幅较为明显。本期是长假后的第一个完整周,上海地区价格起伏不大,终端需求不错,预计后期去库存力度会减弱。本期,西本新干线万吨,环比上周增加47.71%,终端采购量环比大幅增加,主要原因是上周只有两个交易日,而本周有五个工作日,如果换算成单日,本周终端采购量环比是在下降。从历史数据看,本期终端采购量处于高位,预计后期难以继续抬升。

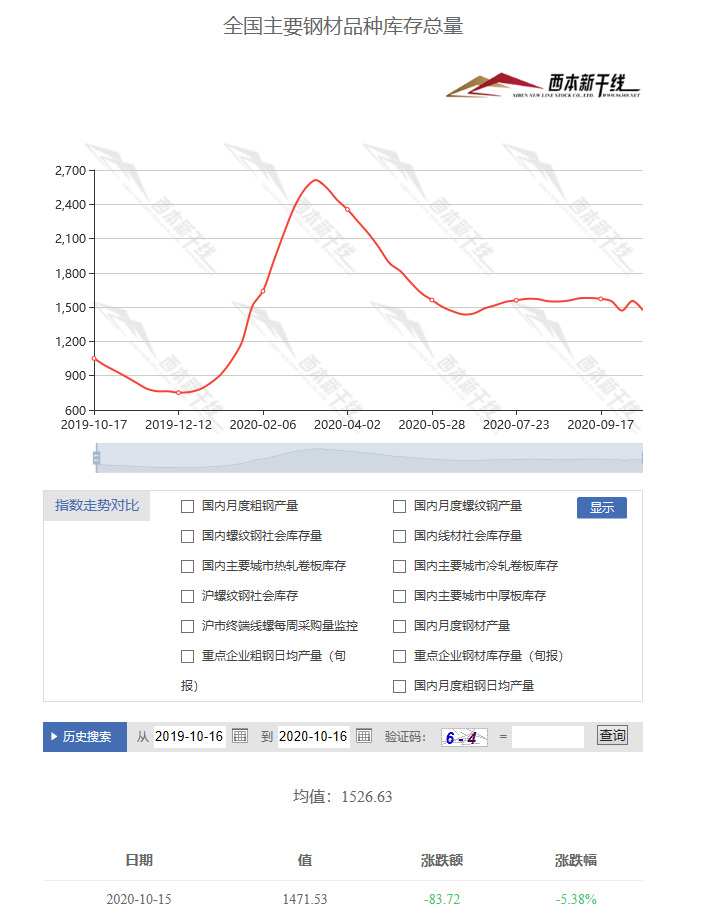

5.38%。这是全国样本仓库钢材库存总量节后回升后再次回落。对比西本新干线历史数据,当前库存处于回落阶段,预计后期降幅会放缓。主要钢材品种中,本期螺纹钢库存量为779.56万吨,环比上周减少53.97万吨,减幅为6.47%

万吨,环比上周减少12.75万吨,减幅为7.20%;热轧卷板库存量为295.03万吨,环比上周减少12.51万吨,减幅为4.07%;冷轧卷板库存量为115.20万吨,环比上周减少1.81万吨,减幅为1.55%;中厚板库存量为117.38吨,环比上周减少2.68万吨,减幅为2.23%。据西本新干线历史数据,当前库存总量较上年同期(2019年10月17日的

万吨)增加420.12万吨z6尊龙凯时,增幅为39.96%。分品种看,本期所有品种库存都有下降。本期,全国主要样本仓库中,南北区域库存差异较大,其中,东北、西北、华北和华南库存消化缓慢,西南、华中和华东区域有集中出库现象。单从库存变化情况看,各地行情走势很难一致。本周,华东区域价格涨跌较小,其中,山东和安徽市场略有回落,江苏、上海、浙江、江西和福建市场基本未变;截至周五,以螺纹钢为例,福建市场价格最高(3830元),江西市场价格最低(3620元)。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在3620-3820元

吨,周环比变化0-20元/吨。本期,影响市场走势的行业资讯主要有(以时间先后排序):总理主持召开经济形势部分地方政府主要负责人视频座谈会李克强总理说,要持续推进改革开放,优化营商环境,更大激发市场活力和社会创造力。不断深化“放管服”等改革,让更多新市场主体迸发出来、成长起来,增强经济韧性和活力。坚定不移扩大开放,落实稳外贸稳外资政策,拓展进出口空间,努力维护产业链供应链稳定。要积极调动市场力量,发展新业态新模式,推动线上线下消费加速融合、新型与传统消费协同共进,以消费潜力释放更有力拉动经济增长。围绕推动经济转型升级,遵循规律,扎实推进“两新一重”项目建设,在生态环境保护、关键技术攻关等方面挖掘更多新的有效投资增长点。2020

,日产粗钢190万吨,占全国粗钢产量62.5%。1-8月,民营钢铁企业累计生产粗钢4.27亿吨,同比增长3.56%。1-8部分重点民营钢铁企业实现利润641亿元,同比下降19%,8月份重点民营企业吨钢利润383元,1-8月吨钢利润258元。国务院督查组赴14个省(区、市)和新疆生产建设兵团开展实地督查为进一步推动党中央、国务院重大决策部署落地见效,国务院决定开展第七次大督查。按照统一安排,从10月

日起,派出14个督查组赴北京市、河北省、黑龙江省、上海市、江苏省、浙江省、福建省、河南省、湖北省、湖南省、广东省、陕西省、青海省、新疆维吾尔自治区等

个省(区、市)和新疆生产建设兵团开展实地督查。实地督查将围绕做好“六稳”工作、落实“六保”任务开展,重点是稳就业保民生、保市场主体、深化“放管服”改革优化营商环境、扩大内需和稳外贸稳外资等方面,以及审计查出问题整改、长江流域禁捕、秋冬季新冠肺炎疫情防控等工作情况。海关总署:我国前三季度外贸进出口同比增长0.7%海关总署13日发布数据,前三季度我国货物贸易进出口总值23.12

万亿元,同比增长7.5%。其中,出口5万亿元,增长10.2%;进口3.88万亿元,增长4.3%,进出口总值、出口总值、进口总值均创下季度历史新高。地方投资项目四季度密集开工带动水泥等材料需求进入四季度,全国多地迎来重大投资项目的密集开工,直接拉动了水泥等基建原材料的需求,推动建材行业多品种价格小幅攀升。据不完全统计,9月份共有逾9800

;1-9月,我国出口钢材4038.50万吨,同比下降19.60%。9月份,我国进口钢材288.5万吨,同比增长159.2%;1-9月,我国进口钢材1507.3万吨,同比增长72.2%。9月份,我国进口铁矿砂10854.70万吨,1-9月累计进口86846.2万吨,同比增长10.80%。9月新增人民币1.9万亿元9月末,广义货币

10.9%,增速分别比上月末和上年同期高0.5个和2.5个百分点;狭义货币(M1)余额60.23万亿元,同比增长8.1%,增速分别比上月末和上年同期高0.1个和4.7个百分点。初步统计,9月末社会融资规模存量为280.07万亿元,同比增长13.5%。前三季度社会融资规模增量累计为29.62万亿元,比上年同期多9.01万亿元。9月份,社会融资规模增量为3.48万亿元,比上年同期多9630亿元。9月新增人民币1.9万亿元,预估为1.7万亿元,8月为1.2775万亿元。房企审慎拿地 土地市场降温据中指研究院监测数据,10月5日

个主要城市土地供应量环比增长109%,成交量环比下降71%,出让金总额较前一周下降83%。住宅用地供应72宗,较前一周增加3宗;供应面积383万平方米,较前一周增加30万平方米。同期40个主要城市住宅用地成交13宗,较前一周减少57宗;成交面积90万平方米,较前一周减少420万平方米;成交金额84亿元,较前一周减少634亿元。中钢协:10月上旬重点钢企日产粗钢217万吨中国钢铁工业协会最新数据显示,

月上旬,重点统计钢铁企业共生产粗钢2170.32万吨;平均日产粗钢217.03万吨,环比下降

。同期20个城市5大品种钢材社会库存1264万吨,比上一旬增加41万吨,上升3.4%;比3月上旬峰值减少757万吨,下降37.5%。财政部:前三季度地方政府新增债券完成年发行计划的91%确保10月底前发行完毕财政部表示,

亿元。其中,新增债券43045亿元,完成全年发行计划(47300亿元)的91%,财政部将加快地方债发行使用,确保新增专项债券10月底前发行完毕。今年前三季度,地方政府债券累计发行56789亿元,同比增长35.8%。其中,9月份地方政府债券发行7205亿元。9月份工业生产者出厂价格同比下降2.1%2020年9

2.3%,环比上涨0.4%。1―9月平均,工业生产者出厂价格比去年同期下降2.0%,工业生产者购进价格下降2.6%。世界钢铁协会:预期2020年全球钢铁需求将下降2.4%世界钢铁协会:预期2020

),预期2021年全球钢铁需求将增长4.1%至17.95亿吨,预期2021年中国钢铁需求将保持平稳,发达经济体的钢铁需求将增长7.9%。本周,国内宏观面消息多空交织,主要表现在:1、总理主持召开经济形势会议,强调增强经济韧性和活力;2、“六稳”和“六保”工作在推进,国务院督查组实地督查;3、年度任务需要冲刺,地方投资项目密集开工;

、前三季度外贸进出口数据公布,今年累计增速首次转正;5、货币政策依然宽松,9月新增规模超预期;6、房企审慎拿地,土地市场环比降温;7、地方政府债券发行顺利,10月底前发行完毕;8、有效需求存在不足,PPI同比仍在下降。从行业面看,进出口形势比较严峻:一方面,前9月我国出口钢材数量同比下降近两成;另一方面,同期进口钢材数量增加逾七成——表明在疫情影响下,有更多的资源投放国内市场。另外,从中钢协和全联冶金商会公布的数据看:10月上旬重点钢铁企业粗钢日均产量维持高位,预示行政化去产量的效果尚未体现;1-8月民营钢铁企业吨钢利润达到

元,意味着主动减产不会是民企的第一选择。如果限产多停留在口号,供应端压力就会积累,一旦后期需求不能超常规释放,流动性宽裕下的上涨行情就难以延续。回首本周,现货市场小幅震荡:期货区间起伏,现货涨后盘整;刚性需求配合,出货情况良好。从行情走势看,全国各地市场不再是“一盘棋”,不同区域表现各异:西南、华中、华东小幅波动,东北、西北、华北和华南成交低迷。总体来看,北方市场供需矛盾加大,资源跨区域流动性增强。从主要市场的实际交易情况看,长假之后的集中补货告一段落,成交从“放量”回归到常态,因为中间需求更加理性,市场炒作情绪逐渐降温。期货频繁震荡,现货涨跌两难,成本仍有支撑,需求面临变数,这是本期市场的主要特色,接下来,在没有突发因素影响的前提下,市场还将在震荡中找寻方向。对于上海地区而言,市场价格处于两难境地:上涨缺少更多销量配合,下跌面临厂家集体托市。当前的利好因素主要有:资金尚未收紧,需求仍有强度;利空因素主要是:期货存在反复,库存同比大增。笔者以为,本周钢价盘整,既是对市场“节后拉涨”的整固,也是供需双方在相互“试探”,预计下周上海市场还会维持震荡格局。